比特币以太坊涨不动了?揭秘锁住加密市场的四重枷锁

- 有空重读?✅

- article link

这四股力量如同四面无形的墙,共同构筑了当下的市场困局:

-

华尔街通过ETF涌入的百亿买盘,撞上了来自早期持有者“史诗级”的利润兑现之墙;

-

以太坊DeFi生态内部,一个由算法驱动的去杠杆引擎正源源不断地制造抛压;

-

衍生品市场则呈现出一种“精神分裂”的状态,散户的投机狂热与专业机构的深度对冲并行不悖;

-

而最根本的,是高企的美元稳定币收益率,如同一块巨大的磁石,吸走了本应冲入风险资产的新增流动性。

表1:市场结构性压力关键指标(2025年8月)

旧资金在换手,互相买卖新的资金流入稳定币理财和山寨币

平静的幻象:一场十亿美元杠杆清洗的警示:

美国劳工统计局发布的7月生产者价格指数(PPI)远超预期,这个明确的宏观利空信号,成为了压垮骆驼的最后一根稻草。

消息传导至高度杠杆化的加密市场,后果是灾难性的。24小时内,全市场清算了超过10.2亿美元的衍生品头寸,波及超过22万名交易者。

比特币价格从超过124,000美元的历史高位迅速回落。

但这次清算的关键,不在于规模,而在于其极度的不对称性。在被血洗的头寸中,多头仓位高达8.72亿美元,而空头仅为1.45亿美元,比例悬殊。

这无可辩驳地证明,在事件发生前,市场早已被过度、单边的看涨情绪所绑架。

交易者们建立了庞大的杠杆多头,却缺乏足够的风险对冲,整个市场结构“头重脚轻”。

PPI报告只是扣动了扳机,而子弹早已上膛。这次闪崩,是对这种内部结构失衡的一次必然且残酷的修正。

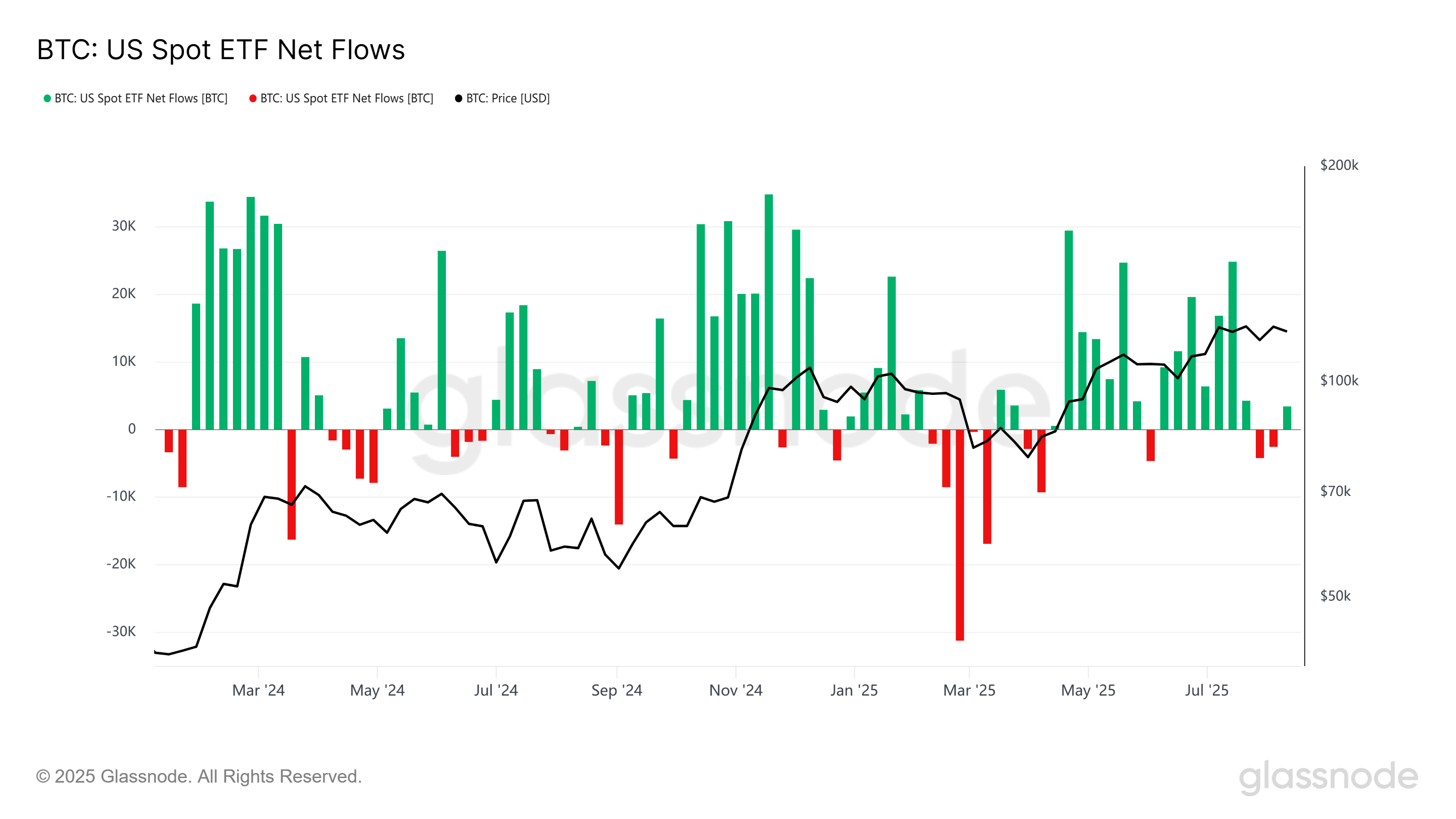

历史性的交接:ETF的需求遭遇“元老”的抛售之墙:

市场停滞的第一个核心矛盾,在于一场新旧资本之间历史性的资产交接。

根据Glassnode数据源,8月份美国现货比特币ETF的周度净流入维持在数亿美元的稳健水平。

这股来自华尔街的机构买盘是真实且持续的,但它面对的,是同样巨大的卖盘。

Glassnode的报告揭示,2025年7月是比特币历史上抛售最严重的月份之一,长期持有者(Long-Term Holders)以每天高达10亿美元的速度实现利润。

这些市场的早期参与者和建设者,正在将他们持有的比特币,卖给通过ETF入场的新机构。

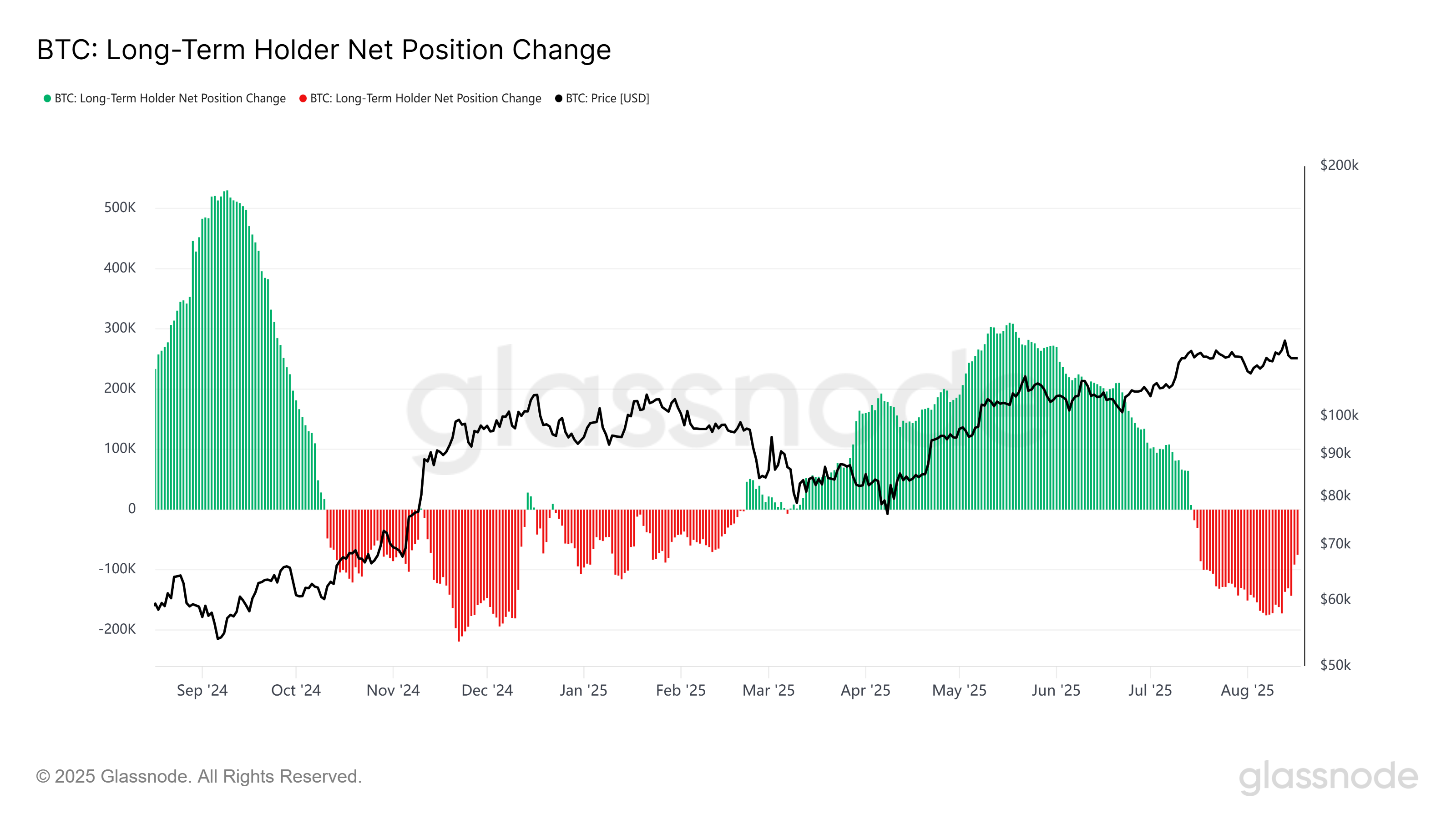

BTC: Long-Term Holder Net Position Change(比特币长期持有者净持仓变化)

结合走势解读:

-

2024年9月 – 10月大量绿色柱子 → 长期持有者疯狂买入,囤积 BTC。价格也从低位开始反弹。

-

2024年11月 – 2025年2月出现大面积红色柱子 → 长期持有者开始大量卖出,可能是因为 BTC 涨幅吸引他们获利了结。同时价格在上涨过程中出现波动。

-

2025年4月 – 6月又出现较多绿色柱子 → 说明长期持有者再次回归买盘,增加仓位。价格也随之稳步走高。

-

2025年7月 – 8月出现明显红色柱子 → 长期持有者抛售,价格在高位有一定压力。

这张图可以看作 长期资金的进出信号:

-

绿色 = 长期看多资金入场,价格通常有支撑。

-

红色 = 长期持有者抛压,价格可能承压或进入调整。

需要会员才能看,link

将这两组数据放在一起,市场的停滞便得到了完美的解释。这并非牛市引擎的熄火,而是一场前所未有的资本轮换。

这是比特币历史上第一次,一边是受严格监管、以资产配置为目的的机构买方,另一边是经历过多个周期、以实现人生级财富为目的的早期持有者卖方。

当前的价格横盘,正是这两股力量达到动态平衡的体现。

ETF的资金流入,成功吸收了来自成熟投资者的巨大抛压,避免了价格的崩溃。

从这个角度看,市场的停滞恰恰是其走向成熟的标志。

这场从“信念驱动”到“配置驱动”的资产大转移,过程必然漫长且充满摩擦,从而导致了价格在短期内的上涨乏力。

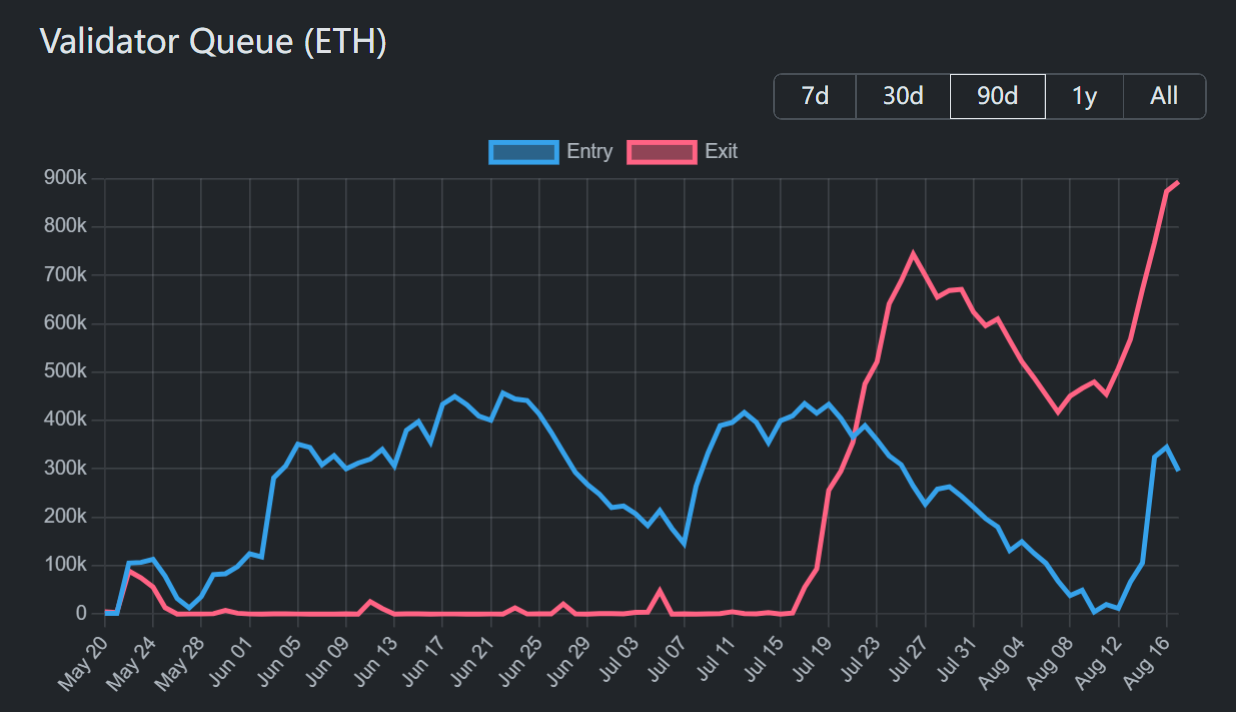

DeFi去杠杆引擎:来自以太坊核心的持续逆风

市场的第二个结构性压力,源自以太坊DeFi生态内部,一场由协议机制驱动的大规模去杠杆。

截至8月中旬,以太坊信标链的验证者退出队列规模达到了历史峰值。

约有价值31亿美元的ETH正在排队等待解除质押,而等待进入质押的ETH仅有约4.8亿美元。

这种资金流向的严重失衡,形成了一股强大的潜在卖压。

其根源,是一种曾广受欢迎的DeFi杠杆收益策略的崩溃。

过去,投资者通过将质押的ETH(如stETH)存入Aave等借贷协议,循环借出更多ETH进行再质押,以放大收益。

这种策略的核心在于,ETH的借贷利率低于其质押收益率。

然而,近期的市场波动导致借贷利率飙升,一度超过了质押收益,使得整个策略从盈利转为亏损。

这迫使所有参与者必须平仓,唯一的途径就是:解除质押,取回原生ETH,偿还贷款。

这一系列被迫行为,直接导致了验证者退出队列的“大堵车”。

与市场情绪驱动的抛售不同,这股卖压具有两个显著特征:机械性和非弹性。

它是一个基于协议利率的冷冰冰的经济决策,与市场情绪无关。

并且,由于卖出是为了偿还债务,这种需求是刚性的,不会因为价格反弹而消失。

因此,这价值31亿美元的退出队列,如同一个设定好程序的卖单执行引擎,在未来十几天内,将以可预测的速率,持续不断地向市场释放ETH供应,成为以太坊价格难以逾越的结构性阻力。

分裂的市场:衍生品交易中的投机与对冲:

第三重压力,体现在衍生品市场传递出的高度矛盾的信号之中,它揭示了一个“精神分裂”的市场状态。

一方面,市场的投机热情在山寨币领域表现得淋漓尽致。

莱特币(LTC)的未平仓合约量达到12.7亿美元的历史峰值,瑞波币(XRP)更是飙升至超过30亿美元。

未平仓合约量的激增,反映了大量杠杆资金正涌入这些高波动性资产,整个市场的风险偏好被推向了极致。

然而,在市场的另一端,被认为是“聪明钱”的专业玩家,却表现出截然相反的谨慎。

在比特币期权市场上,行权价在8万至10万美元区间的看跌期权(Put Options)持仓量,几乎是同一区间看涨期权(Call Options)的五倍之多。

这意味着,机构和专业交易员正在投入真金白银购买“保险”,以防范市场可能出现的大幅回调。

这种投机与避险并存的矛盾状态,构成了一种典型的“杠铃式”市场结构。市场的风险被配置在两个极端:

-

一端是追逐高回报的山寨币投机者,

-

- 另一端是寻求极端风险保护的专业对冲者。

-

而代表着广泛、稳健、中期看涨信心的“中间地带”,却异常空虚。这种内在的分裂使得市场结构极其脆弱,缺乏统一的共识来推动价格突破关键阻力位。

-

看跌期权(Put Option)是什么?定义:看跌期权就是一种合约,它赋予持有人在未来某个时间 按约定价格卖出资产(这里是比特币)的权利。

举例:如果你买了一张行权价8万美元的比特币看跌期权,那么即使未来市场价格跌到6万,你依然可以8万的价格卖出(当然,合约对手方要按约定接盘)。

-

为什么说它是“保险”?

想象你手上已经持有很多比特币:

如果市场一路上涨,你可以享受盈利。

但如果市场突然下跌,你的资产就会大幅缩水。

这时候你可以买 看跌期权,它的作用和保险一样:

市场跌了:你手里的比特币亏钱,但看跌期权升值(因为你能用更高的行权价卖出),从而抵消一部分损失。

市场没跌甚至涨了:看跌期权可能作废(相当于保险没用上),但你本身的现货比特币赚到了。

所以,买看跌期权就像是给自己仓位买了一份 防跌保险。

-

为什么机构要这么做?

他们可能已经持有大量比特币或相关资产,不想被大跌伤到。买入行权价在 8 万~10 万区间的看跌期权,说明他们担心:即便比特币涨到高位,也可能迅速回调。换句话说,机构不是在赌市场一定跌,而是在 花钱对冲风险,避免极端情况发生时血本无归。

流动性的代价:当“无风险”收益过高时

第四个,也是最根本的压力,来自于整个加密生态系统中高昂的美元流动性成本。

当前,无论是中心化平台还是去中心化协议,美元稳定币的存款年化收益率(APY)普遍维持在5%至14%的高位。

在一个与美元1:1挂钩的资产上能获得如此之高的回报,这在传统金融世界是难以想象的。

它只说明了一件事:市场极度“缺钱”,对美元流动性的需求极度旺盛。

这种高收益率环境,形成了一个强大的“流动性黑洞”。

对于基金和成熟投资者而言,当他们可以在一个低风险资产上获得接近两位数的年化回报时,将资金“停泊”在这个安全的港湾,便成了一个极其理性的选择。

这导致了一个关键问题:新增的流动性无法有效转化为价格上涨的燃料。大量本可以流入比特币或以太坊的资本,被高利率所吸引,直接进入了无风险(或低风险)的套利策略。这些资本被困在了加密生态系统的“货币市场”层,而未能渗透到“资本市场”层,从根本上弱化了市场的上攻动能。

结论:警惕那只名为“降息”的靴子:

综上所述,当前市场的停滞,是四重结构性压力共同作用下的脆弱平衡。

-

机构买盘被早期持有者的抛售和专业投资者的对冲所抵消;

-

DeFi的去杠杆引擎持续施压;

-

而高昂的美元资金成本则抑制了新增杠杆买盘的入场意愿。

在这样脆弱的内部结构下,市场似乎将唯一的希望,寄托在了美联储即将开启降息周期的宏观预期上。

然而,金融市场的古老智慧一再警示我们:“买预期,卖事实”(Buy the rumor, sell the news)。

当降息这只靴子真正落地之时,市场迎来的,或许并非新一轮的狂欢。

考虑到持续的通胀压力,美联储的降息很可能被市场解读为对潜在经济衰退的官方确认。那一刻,降息本身可能从一个关于“流动性增加”的利好故事,转变为一个关于“经济基本面恶化”的利空故事。

这一叙事的转变,极有可能成为引爆当前所有内部结构性矛盾的导火索。

届时,降息不仅无法提供新的上涨动力,反而可能成为压垮骆驼的最后一根稻草,触发一场更深层次的结构性出清。

在这艘暂时搁浅的加密航船上,真正的考验,或许才刚刚开始。